今年も確定申告の時期となりました。

医療費の控除等様々な種類のものがありますが、リフォームにも減税制度があることをご存じでしょうか。

知らずに損してしまった、、という事態にならないよう、今回はリフォームでも利用できる減税制度をご紹介いたします。

今回は『耐震リフォーム減税』をご紹介いたします。固定資産税の減額の対象にもなっておりますので、併せてチェックしてみてください。

※令和3年度の内容です。

所得税の控除

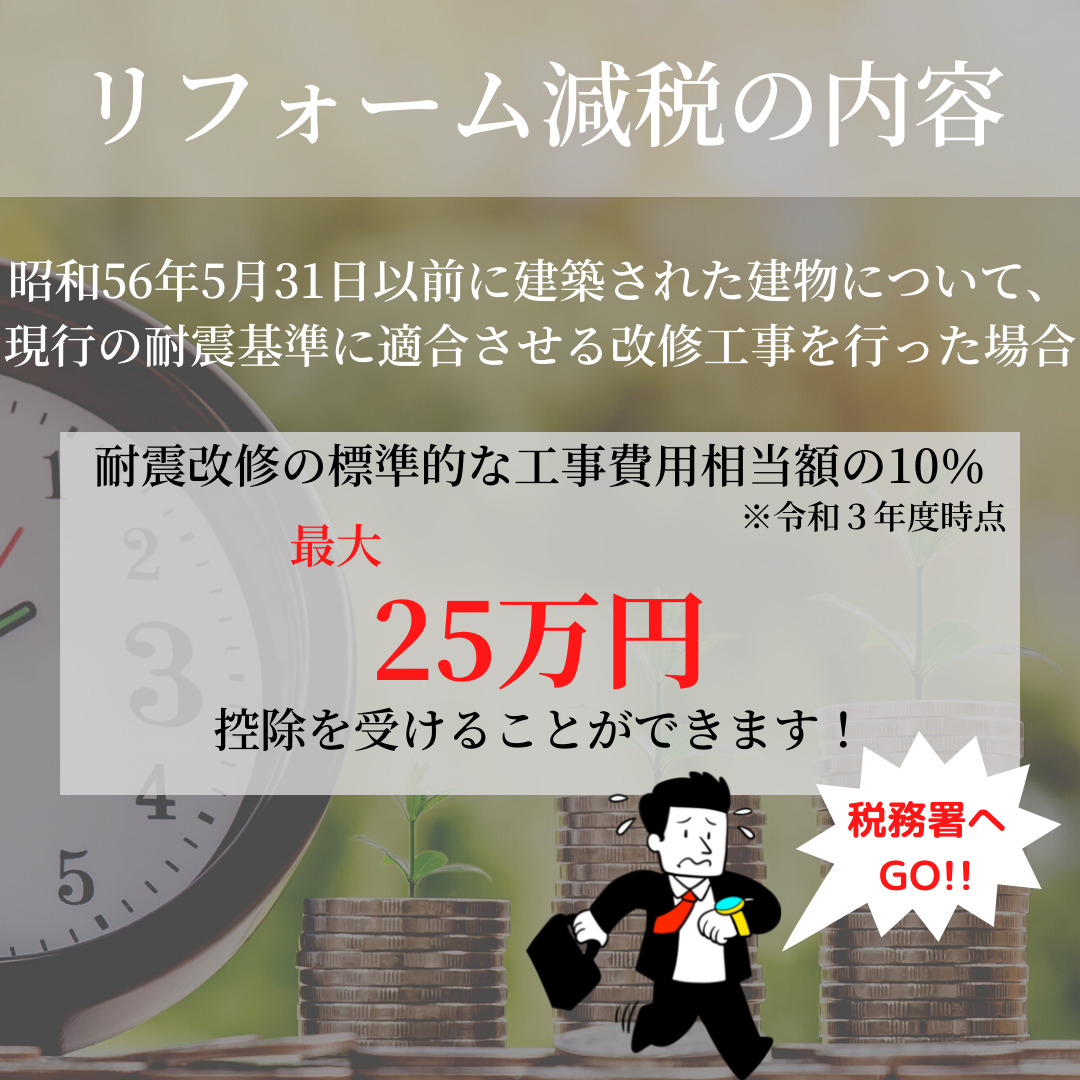

昭和56年5月31日以前に建築され、現行の耐震基準に適合していない家屋について、現行の耐震基準に適合させる改修工事を行った場合、国土交通大臣が定める耐震改修の標準的な工事費用相当額の10%を、その年の所得税から最大25万円控除させることができます。

制度期間

改修工事完了期間が令和3年12月31日までの方が対象です。(それ以降の場合は、来年度以降の確定申告となります。)

対象となるリフォーム(木造住宅の場合)

現行の耐震基準に適合させるための耐震リフォームが対象となり、以下の1から3のいずれかの方法で適合する改修が行われたかどうかを確認します。

- 一般診断法による上部構造評点が1.0以上であり、地盤及び基礎が安全であること

- 精密診断法による上部構造評点が1.0以上であり、地盤及び基礎が安全であること

- 耐震改修が行われた後に、住宅性能評価書で耐震等級1~3の評価を受けていること

※上部構造評点1.0とは、大地震時に建物が『一応倒壊しない』という評価になります。

控除額

所得税からの控除の上限額は25万円となります。

申告の窓口

申告については、確定申告を税務署にて行う必要があります。

その他の要件

・耐震リフォームを行う方が居住する家屋

・適用の対象となるリフォームであることが、増改築等工事証明書などにより証明されること

申告に必要な書類

以下の書類を、確定申告書と併せて提出する必要があります。

・家屋の登記事項証明書等の、家屋が昭和56年5月31日以前に建築されたものであることを明らかにする書類

・補助金等の額が明らかな書類

・源泉徴収票(給与所得者の場合)

・工事請負契約書の写し等

・増改築等工事証明書(工事完了日が平成29年4月1日以降の場合)

・住宅耐震改修証明書(工事完了日が平成29年3月31日までの場合、地方公共団体の長が証明する場合)

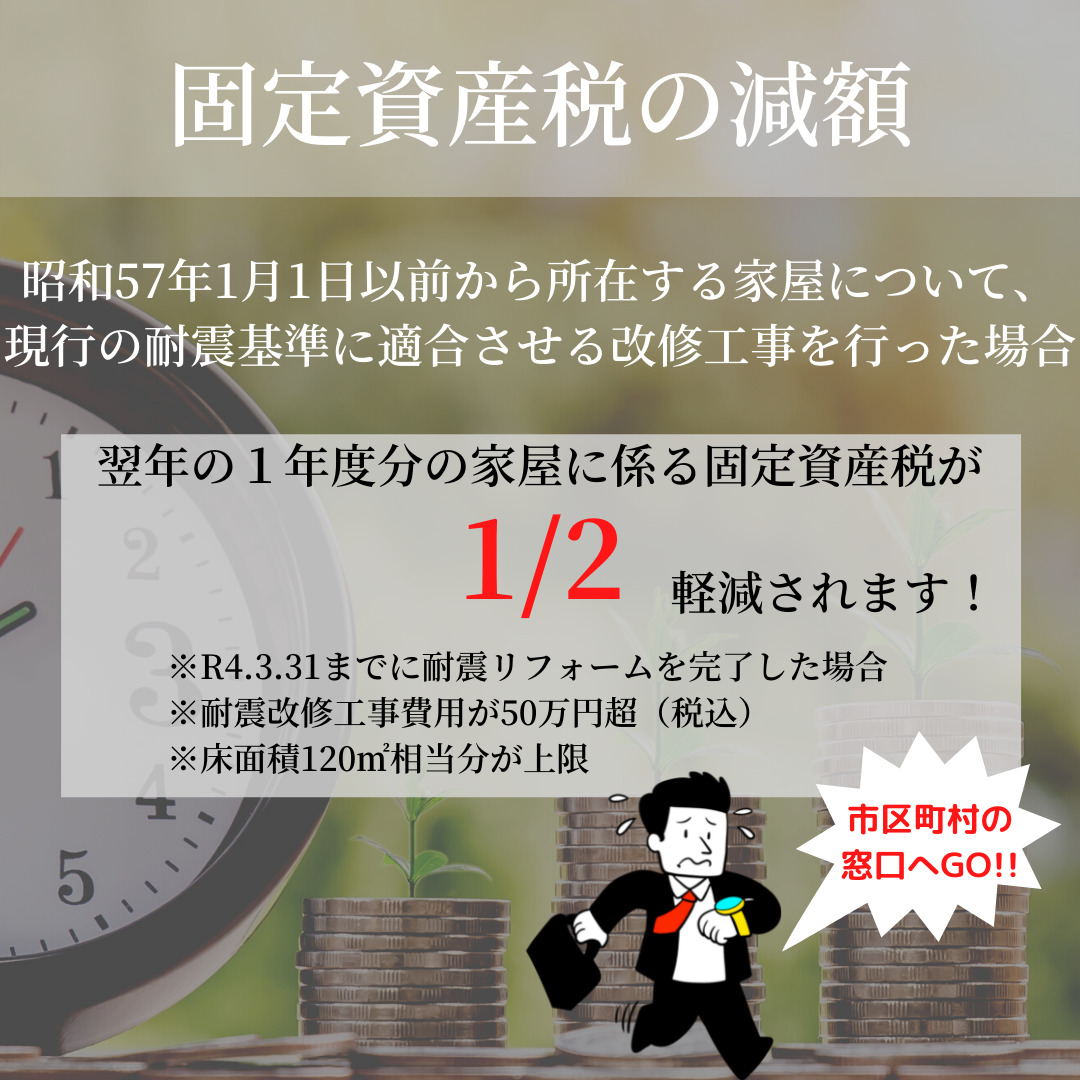

固定資産税の減額

昭和57年1月1日以前から所在する家屋で、現行の耐震基準に適合させる改修工事を行った場合、翌年の1年度分の家屋に係る固定資産税を1/2軽減(120㎡相当分まで)させることができます。

・耐震改修を行った方が居住する住宅でなくてもOKです!

(例)耐震改修を行った方が居住せず、そのご家族が居住する住宅

(例)法人が賃貸として利用している住宅

・耐震改修前において現行の耐震基準に適合している既存住宅についても、要件を満たす耐震改修が行われた場合は減額措置の適用対象となります!

制度期間

改修工事完了期間が令和4年3月31日までの方が対象です。(それ以降の場合は、来年度以降の申告となります。)

対象となるリフォーム(木造住宅の場合)

現行の耐震基準に適合する耐震リフォームが対象となり、以下の1から3のいずれかの方法で適合する改修が行われたかどうかを確認します。

- 一般診断法による上部構造評点が1.0以上であり、地盤及び基礎が安全であること

- 精密診断法による上部構造評点が1.0以上であり、地盤及び基礎が安全であること

- 耐震改修が行われた後に、住宅性能評価書で耐震等級1~3の評価を受けていること

※上部構造評点1.0とは、大地震時に建物が『一応倒壊しない』という評価になります。

減額

固定資産税の減額の上限額は家屋の固定資産税額の1/2(120㎡相当分まで)となります。

申告の窓口

申告については、工事完了後3ヶ月以内にを市区町村の窓口にて行う必要があります。

その他の要件

・耐震改修工事後の家屋の床面積の1/2以上が居住用であること(併用住宅の場合)

・耐震改修工事費用が50万円超(税込)であること

・適用の対象となるリフォームであることが、増改築等工事証明書などにより証明されること

申告に必要な書類

以下の書類を、固定資産税減額申告書とあわせて提出する必要があります。(必要書類は市区町村により異なる場合がありますので、詳細は個別にご確認ください。)

・耐震リフォームの費用の額が確認できる書類(耐震改修費用が50万円超であることを証明する書類

・リフォーム後に交付された住宅性能評価書の写し(交付がある場合)

・工事請負契約書の写し等

・増改築等工事証明書(工事完了日が平成29年4月1日以降の場合)

・住宅耐震改修証明書(地方公共団体の長が証明する場合)

必要な証明書について

申告手続きには、『増改築等工事証明書』の発行が必要となりますが、この証明書を作成できるのは

①建築士事務所登録をしている建築士事務所に属する建築士

②指定確認検査機関

③登録住宅性能評価機関

④住宅瑕疵担保責任保険法人

となっております。

お客様個人で作成することはできませんので、該当する場合は早めにご依頼されることをお勧めします。(リフォーム会社が建築士事務所の場合、在籍する建築士に依頼するのが最もスムーズです)

最後に

今回リフォームでも利用できる減税制度のうち、『耐震リフォーム減税』をご紹介いたしました。実際の制度内容はもっと複雑になっていますので、詳細は『住宅リフォーム推進協議会』のホームページをご参照ください。

また弊社は、実際にどの減税制度が利用でき、いくら控除されるのか、そのために必要な書類は何か等、増改築等工事証明書の作成も併せて、リフォーム減税制度についてのサポートを個別に実施させていただいております。

問い合わせフォームまたはお電話にて、まずはお気軽にご相談ください。