今年も確定申告の時期となりました。

医療費の控除等様々な種類のものがありますが、リフォームにも減税制度があることをご存じでしょうか。

知らずに損してしまった、、という事態にならないよう、今回はリフォームでも利用できる減税制度をご紹介いたします。

※令和3年度の内容です。

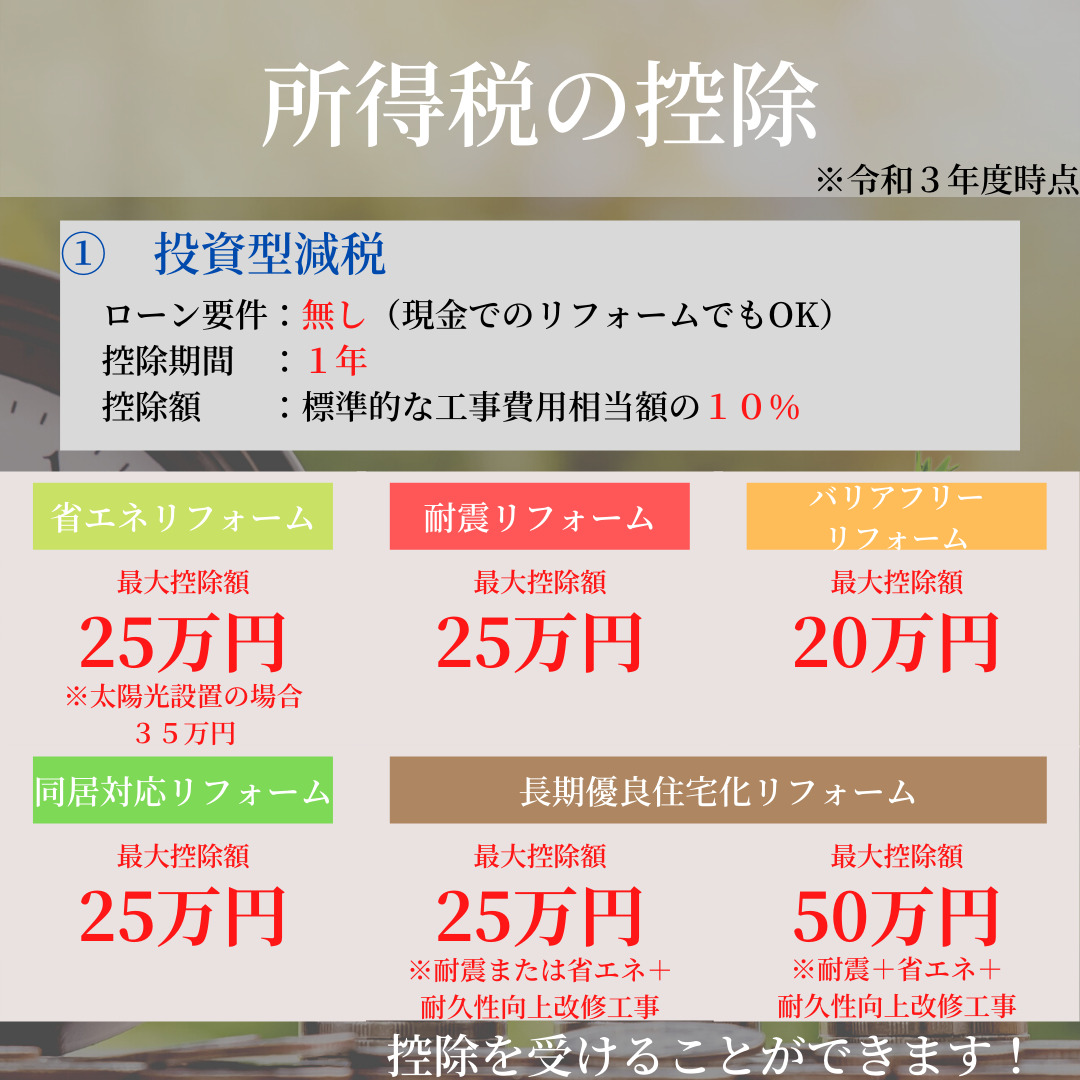

所得税の控除

所得税の控除には、①投資型減税、②ローン型減税、③住宅ローン減税の3制度があります。

適用要件を満たすリフォームを行った場合、税務署へ確定申告手続きをすることで控除を受けられます。

①投資型減税

住宅ローンを組んでいなくても控除を受けることができるのが、この投資型減税です。

省エネリフォーム、耐震リフォーム、バリアフリーリフォーム、同居対応リフォーム、長期優良住宅化リフォームの大きく分けて5つの項目がありますが、

どの項目も要件がありますので、該当するリフォームを行った方は、まずは行ったリフォームが要件に適合しているかの確認を行いましょう。

例えば、省エネリフォームの場合は『全居室の全窓の改修』が必須となっておりますので、一か所でも工事していない箇所があると適用できません(住宅性能評価等により一定の省エネ性能が証明される場合は適用可)し、バリアフリーリフォームの場合は50歳以上等の要件があります。

ローン控除に比べて要件が少し厳しくなっていますのでご注意ください。

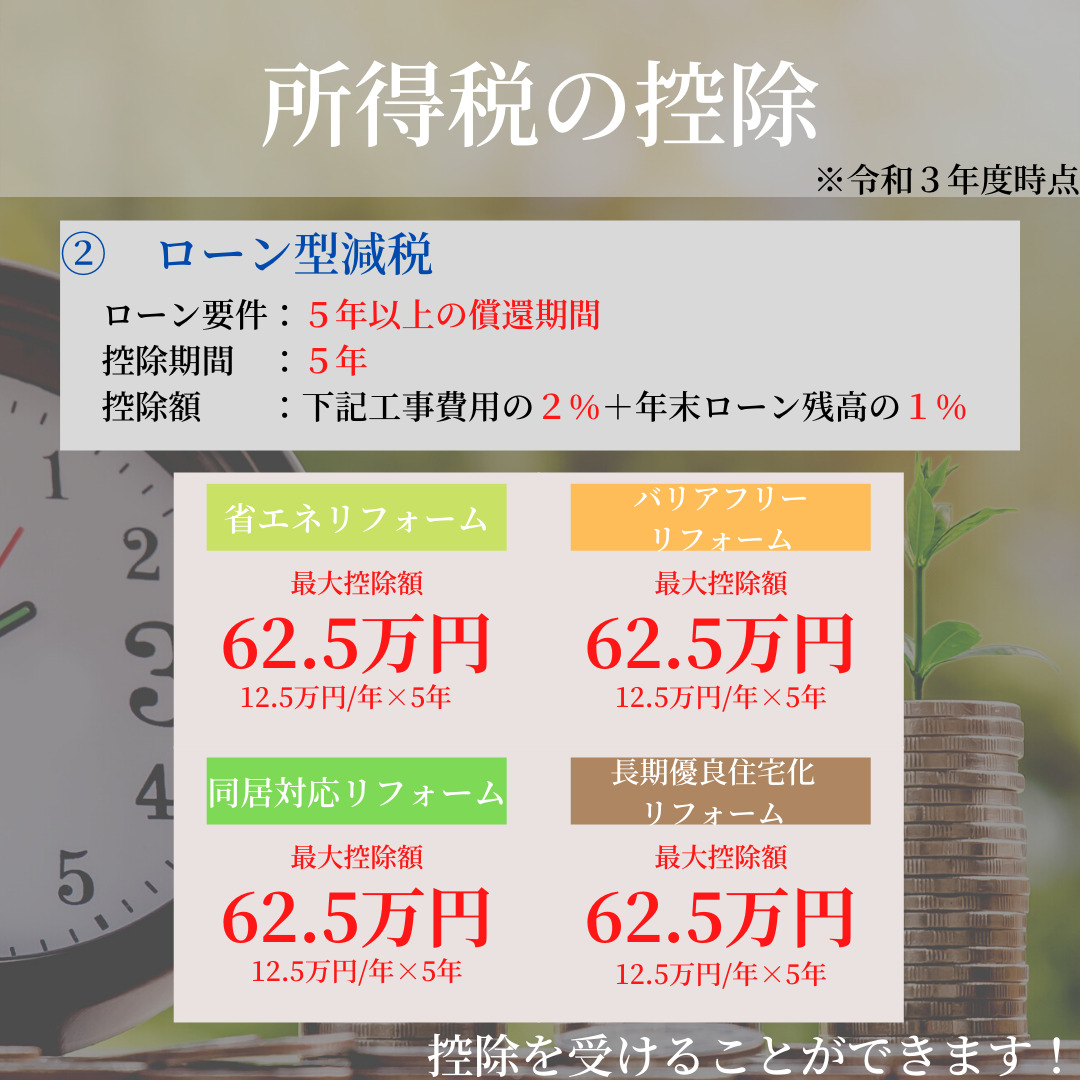

②ローン型減税

5年以上のローンを組んだ場合に控除を受けることができるのが、ローン型減税です。

要件としては投資型減税と同様少し厳しめではありますが、最大控除額が投資型減税より多く、5年間に分けて控除できるという特徴があります。

また、投資型減税で利用できる耐震リフォームは、ローン型減税では利用できませんのでご注意ください。

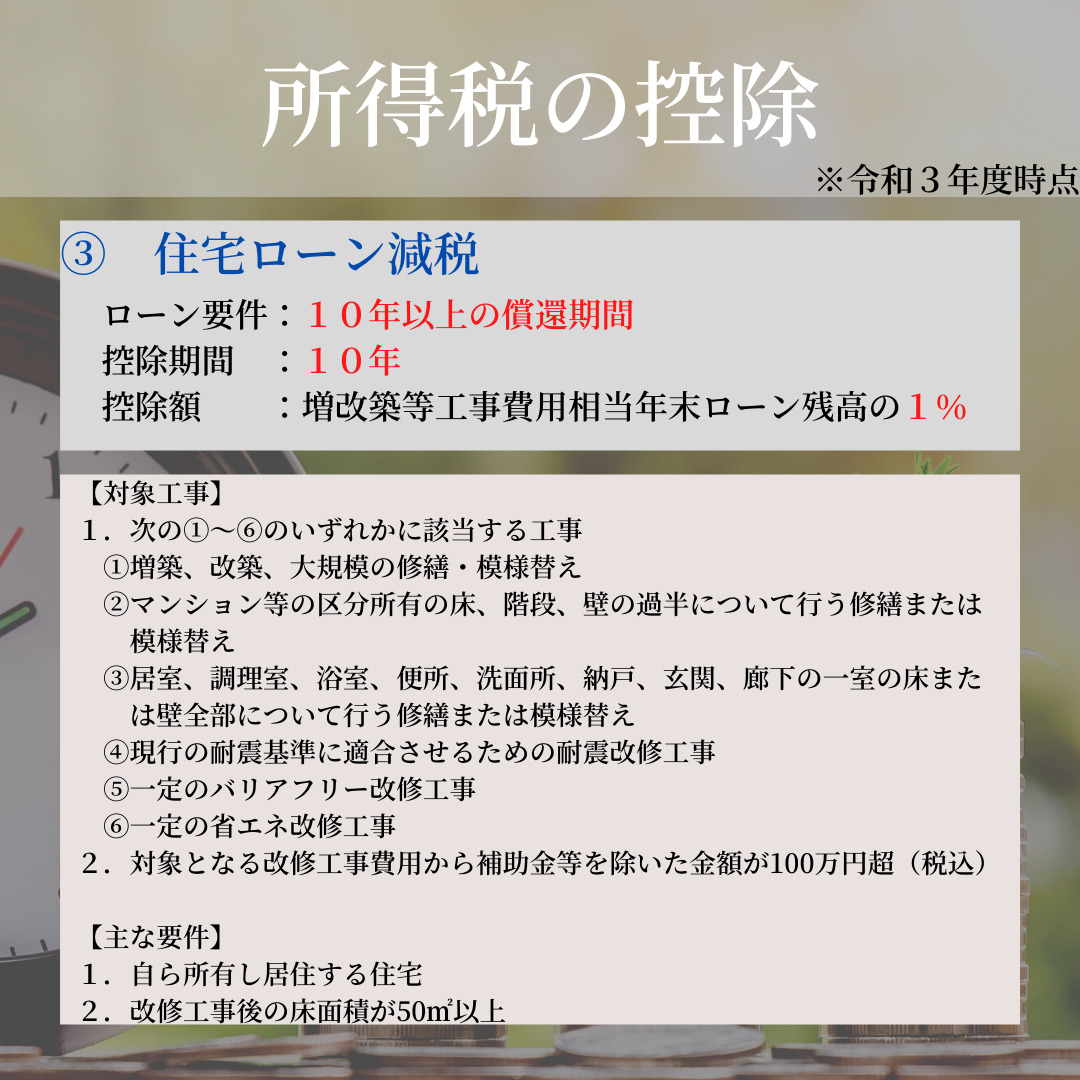

③住宅ローン控除

10年以上のローンを組んだ場合に控除を受けることができるのが、住宅ローン減税です。

リフォームを行った工事のうち、要件に該当する工事の費用を計上することができ、その増改築等工事費用相当年末ローン残高の1%を10年間控除することができます。

※単体で行う外壁・屋根塗装、設備の交換、クロスの張替え等の場合は利用できませんのでご注意ください。

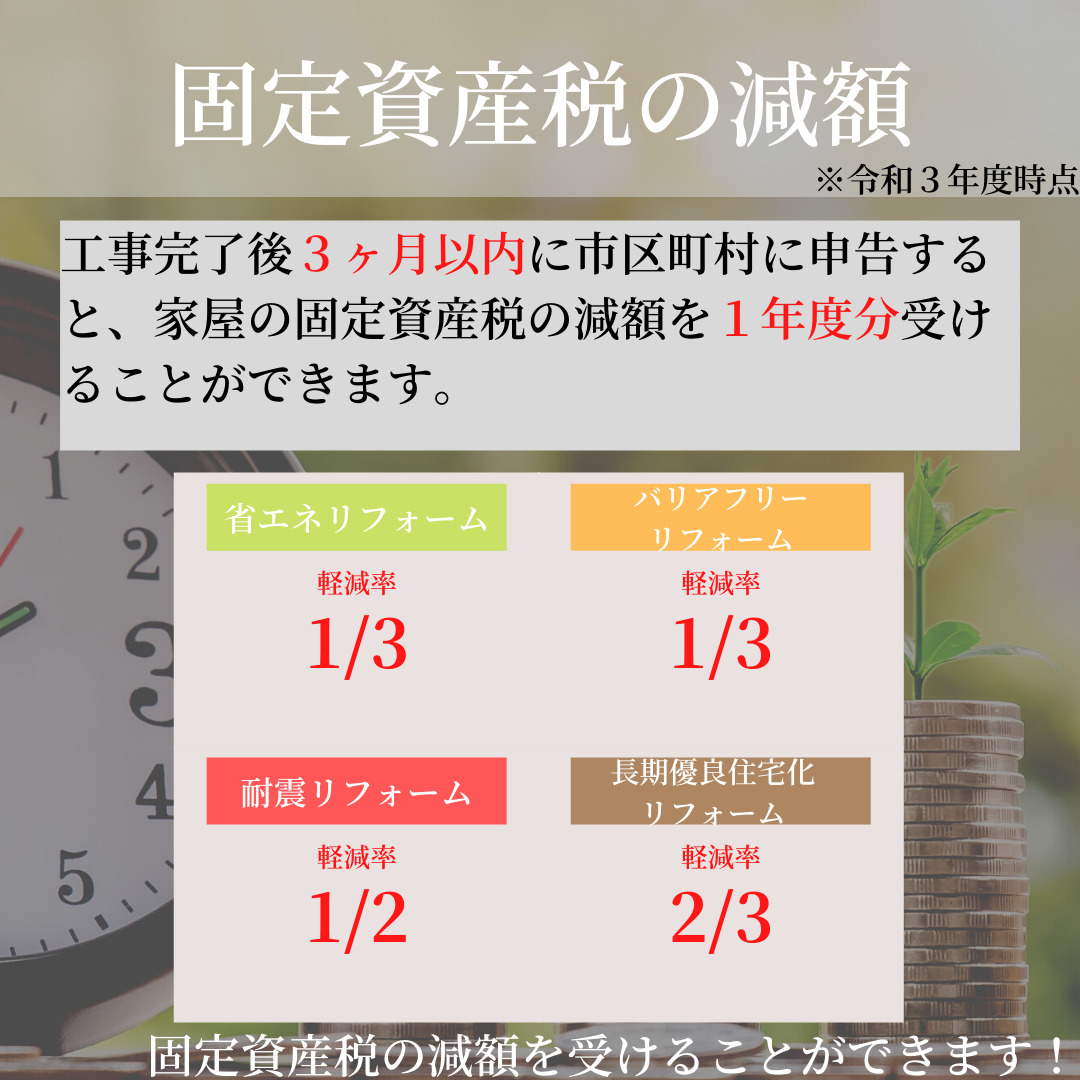

固定資産税の減額

上述の所得税控除と併用して、固定資産税の減額も行うことができます。

併用できるとはいえ、所得税控除の場合は税務署に提出ですが、固定資産税の減額は『市区町村』に提出となりますのでご注意ください。(書類も2部必要になります。)

省エネリフォームについては、投資型減税やローン型減税の場合、全居室の全窓の改修が要件となっておりましたが、固定資産税の減額に関しては、全居室の全窓の要件はありません。

また、バリアフリーと省エネリフォームについては併用することが可能となります。

その他の減税制度

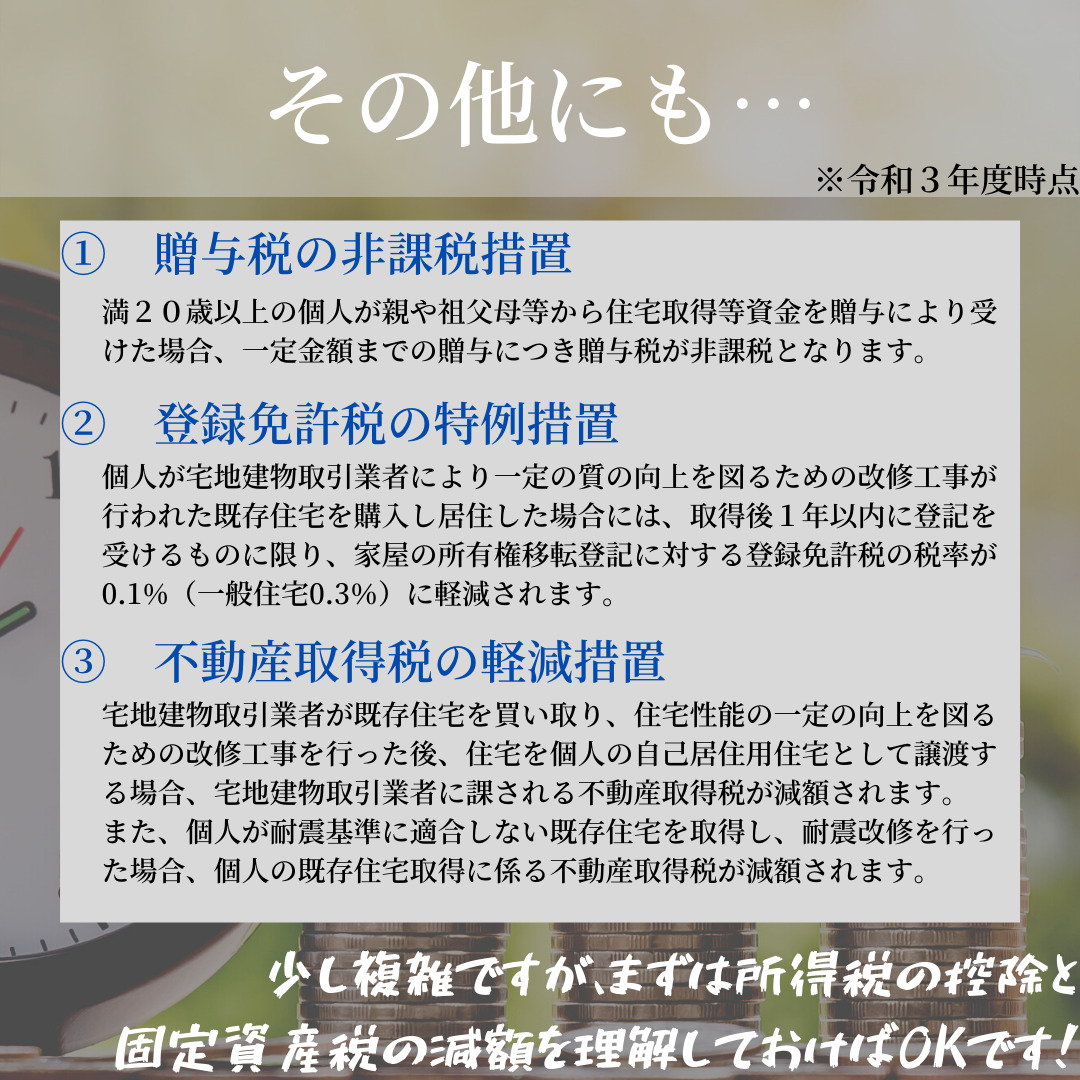

贈与税の非課税措置

満20歳以上の個人が親や祖父母等から住宅取得等資金を贈与により受けた場合、一定金額までの贈与につき贈与税が非課税となります。

登録免許税の特例措置

個人が宅地建物取引業者により一定の質の向上を図るための改修工事が行なわれた既存住宅を購入し、居住した場合には、取得後1年以内に登記を受けるものに限り、家屋の所有権移転登記に対する、登録免許税の税率が0.1%(一般住宅0.3%)に軽減されます。

不動産取得税の軽減措置

A:宅地建物取引業者が既存住宅を買い取り、住宅性能の一定の向上を図るための改修工事を行った後、住宅を個人の自己居住用住宅として譲渡する場合、宅地建物取引業者に課される不動産取得税が減額されます。

B:個人が耐震基準に適合しない既存住宅を取得し、耐震改修を行った場合、個人の既存住宅取得に係る不動産取得税が軽減されます。

必要な証明書について

申告手続きには、『増改築等工事証明書』の発行が必要となりますが、この証明書を作成できるのは

①建築士事務所登録をしている建築士事務所に属する建築士

②指定確認検査機関

③登録住宅性能評価機関

④住宅瑕疵担保責任保険法人

となっております。

お客様個人で作成することはできませんので、該当する場合は早めにご依頼されることをお勧めします。(リフォーム会社が建築士事務所の場合、在籍する建築士に依頼するのが最もスムーズです)

最後に

今回リフォームでも利用できる減税制度をご紹介いたしましたが、あくまで触りの部分のご紹介のみとなってしまい大変申し訳ございません。実際の制度内容はもっと複雑になっていますので、詳細は『住宅リフォーム推進協議会』のホームページをご参照ください。

また弊社は、実際にどの減税制度が利用でき、いくら控除されるのか、そのために必要な書類は何か等、増改築等工事証明書の作成も併せて、リフォーム減税制度についてのサポートを個別に実施させていただいております。

問い合わせフォームまたはお電話にて、まずはお気軽にご相談ください。